Problema ya abierto

Reclamación, denuncia, banco o ciberseguridad: qué canal encaja

Índice de contenidos

- La idea clave

- Primero separa el problema principal

- Mapa rápido de canales y límites

- Árbol de decisión antes de enviar nada

- Pruebas útiles sin exceso de ruido

- Denunciar no es lo mismo que reclamar

- Cómo elegir entre banco, INCIBE, AEPD y DGOJ

- Si la urgencia te empuja a seguir jugando

- Recursos oficiales que conviene tener localizados

- Preguntas frecuentes antes de actuar

- Rutas internas según tu caso

La idea clave

No todos los problemas se resuelven por la misma vía. Una reclamación contra un operador habilitado, una denuncia por posible juego ilegal, una incidencia bancaria y un fraude digital tienen funciones distintas.

Elegir mal el canal puede hacerte perder tiempo, enviar información a quien no la necesita o esperar una compensación que esa vía no promete.

Antes de escribir, reúne pruebas básicas y separa el objetivo: parar un riesgo, dejar constancia, reclamar una operación, proteger datos o pedir ayuda personal.

Cuando una web de juego online genera un problema, la reacción normal es buscar una vía rápida. Puede haber una retirada pendiente, un cargo que no reconoces, una cuenta bloqueada, un correo sospechoso, documentos enviados a una página dudosa o la sensación de que se está jugando para recuperar pérdidas. Todo eso puede convivir en el mismo caso, pero no significa que exista un único trámite que lo arregle todo.

Esta guía sirve para ordenar la situación sin convertirla en asesoramiento legal. No redacta reclamaciones, no promete plazos y no garantiza devolución de dinero. Su utilidad está en distinguir rutas. La DGOJ diferencia reclamaciones y denuncias; el Banco de España orienta sobre reclamaciones bancarias y pagos no autorizados; INCIBE ofrece ayuda de ciberseguridad, incluida la línea 017; la AEPD es el recurso oficial para ejercer derechos de protección de datos. Cada canal responde a una parte del problema, no a todas.

Si todavía no has comprobado si el operador aparece en los recursos de la DGOJ, revisa primero la guía para comprobar licencia en la DGOJ. Si ya entregaste dinero o documentos, usa esta página para decidir qué paso tiene sentido ahora y qué expectativas conviene rebajar.

Primero separa el problema principal

Una misma historia puede tener varias capas. Por ejemplo: una persona abre cuenta en una web que no logra verificar, deposita con tarjeta, intenta retirar, recibe nuevos mensajes pidiendo documentación y después descubre comunicaciones que no reconoce. En ese caso hay dinero, identidad, posible fraude digital, datos personales y una duda sobre autorización. Mandar todo a un único buzón puede ser menos eficaz que dividir el caso en piezas.

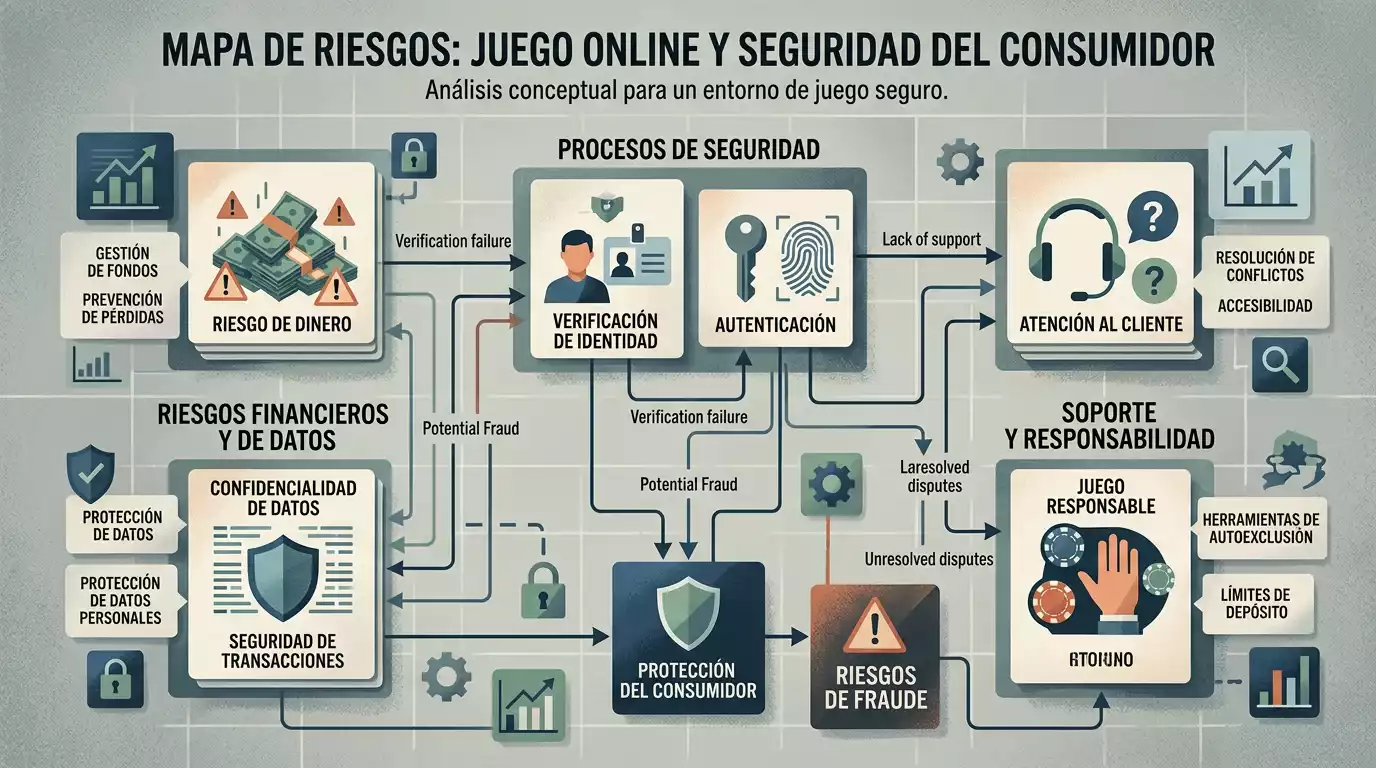

La pregunta de partida no es “¿dónde me quejo?”, sino “¿qué necesito que haga ese canal?”. Si buscas dejar constancia de una posible oferta de juego ilegal, la denuncia administrativa ante la DGOJ puede encajar. Si la disputa es con un operador habilitado, la reclamación tiene otro recorrido y normalmente exige haber acudido antes al servicio de atención al cliente del operador. Si el centro del problema es un cargo de tarjeta, la entidad bancaria y los procedimientos de reclamación bancaria pasan al primer plano. Si hay phishing, robo de credenciales o suplantación, la prioridad es reducir daño digital y reportar fraude. Si el problema son datos personales, el canal lógico puede empezar por el ejercicio de derechos ante el responsable y, si procede, la AEPD.

No hay que resolver todo el caso en el primer mensaje. Es mejor preparar una cronología breve, pruebas limpias y un objetivo por canal. Eso evita mezclar frases emocionales, acusaciones difíciles de probar y detalles que no ayudan a la autoridad o entidad que recibe la comunicación.

Mapa rápido de canales y límites

| Situación principal | Canal que puede encajar | Pruebas útiles | Límite de la vía |

|---|---|---|---|

| Disputa con un operador habilitado: saldo, retirada, cuenta o condiciones | Atención al cliente del operador y, si procede, reclamación ante la DGOJ | Usuario o identificador, fechas, respuesta del operador, capturas de condiciones y comunicaciones | No cubre cualquier web no habilitada ni sustituye acciones privadas complejas |

| Posible juego ilegal, dominio extranjero o empresa sin licencia española verificable | Denuncia ante la DGOJ por hechos de posible juego ilegal o publicidad no autorizada | URL, capturas, fecha de acceso, publicidad recibida, datos visibles de la página | La denuncia no está pensada como vía de compensación particular |

| Cargo con tarjeta o movimiento de pago que no reconoces | Entidad bancaria y, si no se resuelve, canales de reclamación bancaria | Extracto, fecha, importe, comercio mostrado, mensajes del banco y comunicaciones con la entidad | No decide por sí sola si una web de juego estaba habilitada |

| Correo, SMS, enlace o web que imita a otra entidad y pide credenciales o documentos | INCIBE para orientación y reporte de fraude digital; línea 017 para ayuda de ciberseguridad | Cabeceras o capturas, enlace recibido, fecha, adjuntos, pasos ya realizados | No promete recuperación económica ni investigación penal individual |

| Uso de datos personales, documentos subidos o derechos de acceso, supresión u oposición | Responsable del tratamiento y, si procede, AEPD | Identificación de la entidad, solicitudes enviadas, respuesta recibida, fechas y documentos tratados | No resuelve una apuesta ni una retirada por sí sola |

| Impulso de seguir depositando para recuperar pérdidas | Medidas de protección, RGIAJ, límites y entidades de ayuda | Historial personal de gasto, señales de pérdida de control y apoyo cercano | No es una reclamación; es una ruta de cuidado y reducción de exposición |

Árbol de decisión antes de enviar nada

-

Si el operador está habilitado y la disputa es contractual

Empieza por el servicio de atención al cliente del operador. La información oficial de la DGOJ sobre reclamaciones indica que, para acudir a esa vía en el marco correspondiente, debe haberse presentado primero la reclamación al operador y no estar conforme con la respuesta o no haberla recibido dentro del plazo indicado. Redacta el mensaje con hechos: fecha, cuenta, importe, operación, respuesta recibida y petición concreta.

-

Si no puedes comprobar autorización española

No conviertas la denuncia en una carta para recuperar dinero. La DGOJ describe la denuncia por hechos que puedan constituir juego ilegal o publicidad no autorizada como una vía para poner hechos en conocimiento de la administración. Si el sitio usa dominios o empresas que no puedes relacionar con licencia española, guarda URL, capturas y fecha. Evita adornar el relato con conclusiones que no puedes probar.

-

Si el problema es un pago o cargo

Habla con tu entidad bancaria. El Banco de España ofrece orientación sobre pagos no autorizados y reclamaciones bancarias, pero no es la misma vía que una denuncia de juego ilegal. Explica el cargo con precisión, aporta extracto y comunica si perdiste la tarjeta, compartiste credenciales, recibiste phishing o reconoces haber iniciado la operación. No prometas a la entidad que el cargo será devuelto; solicita revisión con la información disponible.

-

Si hay phishing, suplantación o malware

La prioridad es cortar daño. Cambia contraseñas desde dispositivos seguros, avisa al banco si hay medios de pago expuestos y conserva el mensaje sospechoso. INCIBE publica recursos sobre phishing, reporte de fraude y la línea 017. No respondas al remitente para “probar” si es real y no envíes más documentos a enlaces que recibiste por mensajería o correo sin verificar.

-

Si el problema son datos personales

Ordena qué derecho quieres ejercer: acceso, rectificación, supresión, oposición, limitación, portabilidad o no ser objeto de decisiones automatizadas, según el caso. La AEPD explica esos derechos y cómo ejercitarlos. No mezcles esa solicitud con insultos o reclamaciones sobre una apuesta; la petición de datos debe poder entenderse aunque exista otro conflicto paralelo.

-

Si estás actuando por urgencia de recuperar pérdidas

Detén la cadena antes de que el problema crezca. Si el conflicto te empuja a depositar de nuevo, abrir otra cuenta o buscar otra web, la ruta prioritaria no es comercial. Revisa medidas de protección, límites y la guía de juego seguro y ayuda.

Pruebas útiles sin exceso de ruido

La documentación no tiene que ser enorme; tiene que ser comprensible. Una autoridad, una entidad bancaria o un servicio de ayuda digital necesita entender qué ocurrió, cuándo, con quién y qué pides. Enviar veinte capturas desordenadas puede ser peor que enviar cinco piezas claras con una cronología breve. Nombra los archivos con fecha y tema, conserva originales y no manipules capturas más allá de ocultar datos que no sean necesarios.

Cronología mínima

- Fecha de registro o primer contacto con la web.

- Fecha, importe y método de cada pago discutido.

- Solicitud de retirada, bloqueo o cambio de condiciones.

- Respuesta del operador, del banco o del soporte.

Identificación del sitio

- URL exacta y capturas de la página principal.

- Datos legales visibles y sellos mostrados.

- Promociones o mensajes que recibiste.

- Resultados de comprobación en recursos oficiales cuando existan.

Dinero y datos

- Extractos con importes y comercio mostrado.

- Documentos que subiste, sin reenviarlos a terceros innecesarios.

- Correos, SMS o chats sospechosos.

- Medidas tomadas: bloqueo de tarjeta, cambio de contraseña o aviso al banco.

Denunciar no es lo mismo que reclamar

La palabra “denunciar” se usa mucho en lenguaje cotidiano, pero en esta materia importa la diferencia. Una denuncia puede servir para comunicar a la administración hechos que podrían encajar en juego ilegal o publicidad no autorizada. Esa comunicación puede ser útil aunque la persona afectada no reciba una solución económica directa. En cambio, una reclamación busca que se revise una controversia concreta en el marco aplicable, y en el entorno de operadores habilitados suele exigir pasos previos.

Esta separación evita expectativas falsas. Si has tratado con una web que no aparece como operador habilitado, no conviene escribir como si la DGOJ fuera el servicio de atención al cliente de esa web. Puedes poner hechos en conocimiento de la autoridad, pero la recuperación de un saldo, una devolución bancaria o una reclamación privada pueden requerir rutas distintas. Por eso el mensaje debe indicar con honestidad qué sabes y qué no sabes: “no he podido verificar licencia española” es más sólido que “es seguro que me han estafado”, salvo que tengas una resolución o prueba concluyente.

También evita retrasos. Si hay un cargo no reconocido, esperar a que una denuncia administrativa avance puede ser una mala estrategia bancaria. Si hay phishing, esperar a tener una respuesta formal de una página sospechosa puede dar tiempo a que el daño aumente. Y si hay datos personales expuestos, ejercer derechos o pedir orientación a la AEPD puede ser más concreto que repetir el mismo mensaje genérico en todos los canales.

Cómo elegir entre banco, INCIBE, AEPD y DGOJ

Banco

Úsalo cuando el centro del problema sea un movimiento de dinero: cargo no reconocido, tarjeta comprometida, comercio que no identificas o disputa sobre una operación. La entidad necesita datos exactos del pago, no una valoración general de la web.

INCIBE

Úsalo cuando el riesgo sea digital: enlaces falsos, suplantación, credenciales expuestas, adjuntos sospechosos o mensajes que buscan robar información. La línea 017 está orientada a ayuda de ciberseguridad, no a resolver una apuesta.

AEPD

Úsala cuando la pregunta sea de protección de datos: qué información tiene una entidad, cómo rectificarla, suprimirla u oponerte a ciertos usos. La petición debe centrarse en datos, no en ganar una disputa comercial.

DGOJ

Úsala para el marco del juego: operadores habilitados, reclamaciones en su ámbito y denuncias de posibles hechos de juego ilegal. Es el canal natural para diferenciar autorización y posible incumplimiento del marco estatal.

Si la urgencia te empuja a seguir jugando

Un conflicto con saldo o retirada puede activar una idea peligrosa: “deposito un poco más y recupero”. Ese impulso cambia la prioridad. Antes de enviar más dinero, revisa límites, RGIAJ y recursos de ayuda. Si hay pérdida de control, hablar con una entidad especializada o con servicios sanitarios puede ser más importante que seguir discutiendo con una web. Esta guía no da instrucciones para saltarse límites, autoprohibiciones o controles de identidad.

Recursos oficiales que conviene tener localizados

Para hechos de juego y operadores, consulta las páginas de la DGOJ sobre denuncias y reclamaciones y su apartado de denuncias. Para cargos y reclamaciones bancarias, revisa la orientación del Banco de España. Para phishing o fraude digital, usa los recursos de reporte de fraude de INCIBE y la línea 017. Para derechos de datos, la referencia es la AEPD.

Preguntas frecuentes antes de actuar

¿Debo enviar el mismo escrito a todos los canales?

No. Puedes partir de una misma cronología, pero adapta el objetivo. Al banco le interesa el cargo; a INCIBE, el riesgo digital; a la AEPD, los datos; a la DGOJ, el marco del juego. Un texto único suele ser demasiado difuso.

¿Una denuncia ante la DGOJ me devuelve el dinero?

No debe presentarse como garantía de devolución. Puede servir para comunicar hechos de posible juego ilegal o publicidad no autorizada, pero la compensación particular, si procede, pertenece a otra lógica y puede requerir vías distintas.

¿Qué hago si el problema mezcla saldo, phishing y documentos?

Divide el caso. Protege medios de pago y credenciales, reporta el fraude digital, conserva pruebas, revisa derechos de datos y separa una posible denuncia de juego de cualquier reclamación bancaria. Esa división no niega que todo ocurriera junto; solo lo hace más manejable.

Rutas internas según tu caso

Comprobar licencia

Para volver al paso preventivo y distinguir señales verificables de apariencia comercial.

Pagos y cargos

Para ordenar una retirada pendiente, un cargo no reconocido o una conversación con la entidad bancaria.

Suplantación y phishing

Para mensajes sospechosos, cuentas creadas con tus datos o enlaces que piden credenciales.

Juego seguro y ayuda

Para detener una dinámica de pérdida de control, revisar límites o buscar apoyo verificado.

Ver también: casino sin licencia para toda la información sobre juego no regulado.

Ver también: aprende a poner límites de juego seguro antes de necesitar reclamar.

Creado por la redacción de «Casino sin Licencia».