Pagos y retiradas

Pagos, retiradas y cargos no reconocidos: qué revisar con prudencia

Índice de contenidos

- La idea central

- Primer filtro: qué tipo de problema tienes delante

- Qué se puede decir de operadores habilitados, y qué no

- Ruta de decisión para no mezclar canales

- Qué documentación conserva sin exponerte más

- Cuando el problema es un cargo que no reconoces

- No intentes resolver una pérdida jugando más

- Rutas relacionadas

La idea central

Una retirada pendiente, un saldo bloqueado y un cargo que no reconoces no se tratan igual. La primera pregunta es si el operador está habilitado, pero la ruta también puede ser bancaria o de fraude digital.

Las reglas que la DGOJ explica para operadores habilitados no se convierten automáticamente en garantías si la web no aparece en los recursos oficiales o si no puedes identificar con claridad al responsable.

No conviene perseguir el problema con nuevos depósitos. Documentar, separar canales y evitar más exposición suele ser más útil que actuar con prisa.

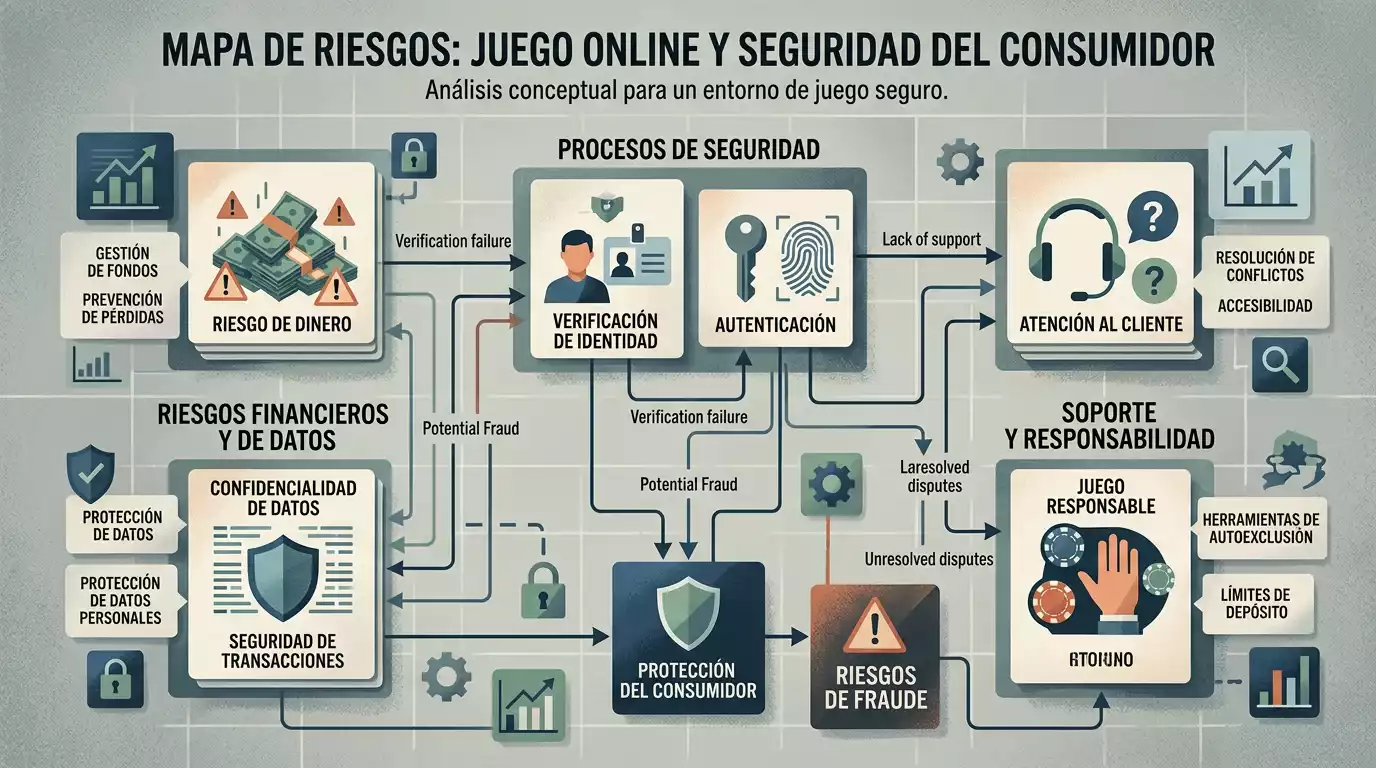

Las dudas sobre pagos suelen aparecer cuando la situación ya es incómoda: has depositado y no puedes retirar, aparece una petición de documentos, el operador no responde como esperabas o ves un cargo que no recuerdas haber autorizado. En ese momento es fácil mezclarlo todo y pensar que existe una única reclamación capaz de resolver dinero, juego, banco, datos y posible fraude. En realidad, cada vía tiene un objetivo distinto y también límites distintos.

Para operadores habilitados, la DGOJ ofrece información sobre retiradas, trazabilidad y verificación de medios de pago. También publica reglas sobre límites de depósito y recuerda que no está permitido el juego a crédito. Esas referencias ayudan a entender cómo debería funcionar un entorno autorizado, pero no permiten prometer que una web no verificable vaya a aplicar el mismo marco ni que el usuario vaya a recuperar fondos por una ruta concreta.

Esta guía se centra en una pregunta práctica: qué revisar antes de dar el siguiente paso. Si el problema principal es la entrega de dinero o documentos a una web dudosa, conviene leer antes el mapa de riesgos de dinero y datos. Si el problema incluye identidad, DNI, NIF, NIE o autoprohibición, la página sobre KYC, DNI y RGIAJ separa los controles legítimos de las señales extrañas. Si ya necesitas elegir un canal formal, la ruta de reclamación, denuncia, banco o ciberseguridad amplía esa parte.

Primer filtro: qué tipo de problema tienes delante

Antes de escribir a nadie, conviene nombrar el problema con precisión. “No me pagan” puede significar que el operador ha ordenado una retirada pero el dinero no ha llegado al banco, que la retirada sigue pendiente en la cuenta, que el operador pide verificar un medio de pago, que hay una suspensión excepcional, que el sitio no está identificado o que directamente se trata de un cargo que tú no has autorizado. Cada descripción cambia la ruta.

Si el operador está habilitado y la cuenta está a tu nombre, la revisión puede girar alrededor de las reglas de retiradas, la documentación solicitada y el canal de atención del propio operador. Si el sitio no se puede contrastar en la DGOJ, la prioridad cambia: no conviene enviar más dinero ni más documentos para “desbloquear” una situación opaca. Si el cargo aparece en tu tarjeta o cuenta y no lo reconoces, entra en juego la orientación bancaria general: el Banco de España recomienda avisar a la entidad cuanto antes ante pagos no autorizados y explica que, para reclamar ante su servicio, normalmente primero se reclama ante la entidad.

La diferencia no es burocrática. Enviar una captura al operador, llamar al banco, conservar un correo sospechoso, usar un formulario de la DGOJ o reportar fraude a INCIBE son acciones con finalidades distintas. Mezclarlas puede hacerte perder tiempo o, peor, entregar más información a quien no debería tenerla.

Regla práctica

Si no sabes si estás ante una retirada lenta, una verificación legítima, un cargo no autorizado o una posible suplantación, no resuelvas la duda con otro depósito. Detén nuevas operaciones y documenta lo ocurrido.

Qué se puede decir de operadores habilitados, y qué no

La DGOJ tiene una página de preguntas frecuentes sobre retiradas en operadores habilitados. En ese marco se habla de orden de transferencia, gratuidad para el participante, posibles suspensiones excepcionales y trazabilidad o verificación de medios de pago. Es una referencia útil porque muestra que el movimiento de fondos no debería depender de una conversación improvisada por chat ni de una condición sorpresa que solo aparece después de depositar.

Sin embargo, esa información debe leerse con el alcance correcto. No convierte una web dudosa en fiable, no asegura que un usuario concreto vaya a recibir una retirada en una fecha concreta y no sustituye una reclamación formal si el caso lo requiere. También hay que distinguir entre que el operador ordene una transferencia y que el dinero aparezca en la cuenta bancaria del usuario: pueden intervenir procesos de comprobación, medios de pago y canales externos.

Los límites de depósito son otra pieza. La DGOJ publica información sobre límites generales, límites voluntarios inferiores y prohibición de juego a crédito. Para el usuario, esto tiene una lectura sencilla: en el entorno autorizado, el gasto no se presenta como una libertad ilimitada. Existen controles pensados para reducir exposición y para que el juego no se financie como una deuda de juego. Cuando una web presume de menos controles o de facilidades poco claras para seguir pagando, no lo conviertas en ventaja.

Para verificar el marco general, usa recursos oficiales de la DGOJ sobre retiradas y límites de depósito. Lee esas páginas como referencia de operadores habilitados, no como promesa sobre sitios no contrastados.

Ruta de decisión para no mezclar canales

La siguiente tabla no decide tu caso. Sirve para ordenar el primer movimiento y evitar respuestas impulsivas. En cada fila, la pregunta importante es qué puedes documentar sin seguir aumentando la exposición.

| Situación | Qué revisar primero | Canal probable | Qué no se puede prometer |

|---|---|---|---|

| Quieres retirar saldo de un operador habilitado | Identidad de la cuenta, medio de pago, estado de la retirada y comunicaciones recibidas. | Atención del operador y, si procede, vías de reclamación vinculadas al juego. | Fecha exacta de llegada del dinero o resultado de una reclamación. |

| Te piden verificar el medio de pago | Si el canal es legítimo, qué documento se pide, por qué se pide y si el operador está en la DGOJ. | Operador habilitado; si hay dudas de suplantación, ruta de fraude digital. | Que cualquier petición de documentos sea correcta por estar relacionada con una retirada. |

| El cargo no es tuyo | Fecha, importe, comercio que aparece, tarjeta o cuenta afectada y si alguien más pudo acceder. | Entidad bancaria cuanto antes; después, el procedimiento bancario que corresponda. | Devolución automática o resultado favorable. |

| La web no aparece en recursos oficiales | Nombre visible, dominio, mensajes, condiciones, capturas y pagos realizados. | Comprobación DGOJ, posible denuncia administrativa o canales de fraude si hay indicios. | Aplicación de reglas del entorno autorizado. |

| El operador no responde | Fechas de contacto, respuestas recibidas, términos aceptados y prueba del saldo o cargo. | Depende de si el operador está habilitado, del medio de pago y de si hay fraude. | Compensación por el simple hecho de no obtener respuesta. |

Qué documentación conserva sin exponerte más

La documentación útil no consiste en enviar todo lo que te pidan. Consiste en conservar pruebas para poder explicar lo ocurrido a un canal legítimo. Guarda capturas del dominio completo, fecha y hora aproximadas, nombre del operador visible, condiciones de retirada, correos recibidos, número de operación si existe, extractos donde se vea el cargo y cualquier respuesta del soporte. Si el mensaje incluye enlaces sospechosos, no necesitas pulsarlos para conservar la evidencia: captura el remitente, asunto, fecha y contenido visible.

También conviene separar documentos que ya entregaste de documentos que todavía no has entregado. Si ya subiste una copia de identidad o una prueba de pago a un sitio que ahora no puedes verificar, el problema ya no es solo económico; puede entrar en el terreno de protección de datos, suplantación o fraude digital. Ahí enlaza mejor la guía sobre suplantación, phishing y cuentas de juego que no reconoces.

Lista de conservación prudente

- Captura del dominio y de la página donde aparece la información del operador.

- Justificante de depósito o cargo bancario, ocultando datos que no sean necesarios al compartirlo.

- Mensajes sobre retirada, verificación de medio de pago o bloqueo de saldo.

- Condiciones aceptadas en el momento disponible, no una versión modificada después.

- Fecha de cada intento de contacto y respuesta recibida.

- Prueba de que no localizas el operador en el recurso oficial, si esa es la situación.

Cuando el problema es un cargo que no reconoces

Un cargo no reconocido no se resuelve igual que una retirada pendiente. Puede estar relacionado con un error, con uso indebido de tarjeta, con una suscripción que no recuerdas, con una cuenta creada por otra persona o con un comercio que aparece bajo un nombre que no identificas. Lo prudente es contactar con tu entidad bancaria cuanto antes y seguir su procedimiento. El Banco de España ofrece orientación general sobre pagos con tarjeta no autorizados y sobre cómo se tramitan reclamaciones bancarias.

En esta ruta, evita convertir una guía informativa en una promesa. El banco no siempre recupera un importe, y el análisis depende de hechos que esta página no puede conocer: autenticación usada, aviso dado, condiciones del medio de pago, documentación aportada y respuesta de la entidad. Lo que sí puedes hacer es ordenar el caso: cargo, fecha, medio de pago, comercio visible, cualquier mensaje recibido y medidas adoptadas para impedir nuevos usos.

Si el cargo va acompañado de correos extraños, registros que no reconoces o una alerta de alta en una cuenta de juego, no lo trates solo como un problema bancario. Puede haber una dimensión de identidad digital. En ese caso, además del banco, revisa la ruta de fraude digital e identidad.

No intentes resolver una pérdida jugando más

Si el motivo para seguir depositando es recuperar lo perdido, desbloquear una retirada o aprovechar una condición que te presiona, para. Perseguir pérdidas con nuevas operaciones aumenta la exposición. Los límites de depósito, la autoprohibición en RGIAJ y los recursos de ayuda existen precisamente para momentos en los que la decisión económica ya no se siente tranquila.

Esta recomendación no juzga lo que ha pasado. Solo separa dos problemas: recuperar control sobre tus decisiones y elegir el canal adecuado para el dinero. Cuando una persona actúa desde urgencia, suele entregar más información, aceptar condiciones peores o esperar demasiado para avisar al banco. Una pausa breve puede hacer más por tu seguridad que otra operación inmediata.

Rutas relacionadas

Ver también: casino sin licencia para más recursos sobre pagos y seguridad.

Ver también: si detectas cargos sospechosos, consulta las rutas oficiales de reclamación.

Creado por la redacción de «Casino sin Licencia».